Квартиры будут дорожать, а ипотека дешеветь. Как лучше поступить — брать или ждать?

В ближайшие шесть лет квартиры подорожают примерно в полтора раза. Ежегодный прирост составит в среднем 7,8%, предполагают специалисты Аналитического кредитного агентства (АКРА).

Если сейчас средняя стоимость одного квадратного метра жилья в РФ составляет 184,1 тыс. руб., то к 2030 году она дотянется до 279,6 тыс. руб. Стремительный рост ожидается в 2027 и 2028 годах, он будет связан со снижением ключевой ставки Центробанка и дефицитом предложений.

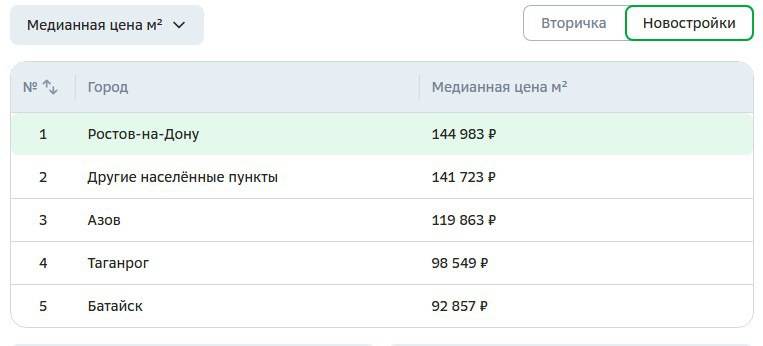

В Ростове-на-Дону, по данным "Домклик", квадратный метр на первичном рынке стоит 144, 9 тыс. руб.

Средняя цена 1 кв. м в новостройках РО. Источник "Домклик".

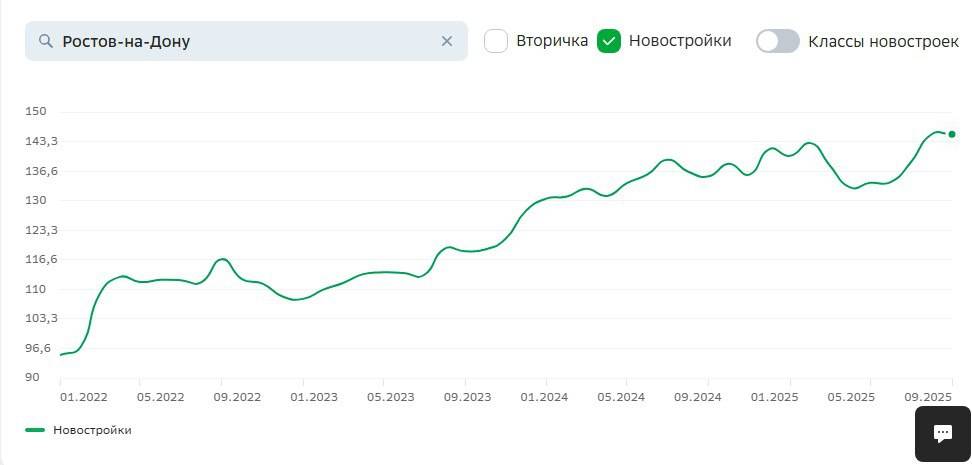

В 2022 году квадратный метр в Ростове стоил 96,6 тыс. руб. Подорожание, таким образом, составило 48,3 тыс. руб.

Рост цен на новостройки в РО с января 2022 по сентябрь 2025. Источник "Домклик".

Льготная ипотека при господдержке, появившаяся в пандемийный 2020 год, подстегнула рост цен. Ее отменили в июле 2024 года, и теперь участникам рынка приходится приспосабливаться под меняющиеся условия.

Почему цены растут, а количество предложений уменьшается

Срок реализации строительного проекта долгий. Чтобы продавать квартиры в 2027-2028 годах, готовиться надо сейчас, а количество новых заявок девелоперов упало в 2024-2025 годах из-за отмены льготной ипотеки. Соответственно в перспективе двух-трех лет им нечего будет продавать.

24 октября Банк России снизил ключевую ставку на 0,5 процентных пункта, до 16,5%. Её сразу же окрестили жестом вежливости, ибо ситуация с ценами в корне не меняется.

Эксперты, опрошенные изданием «РБК-Недвижимость», считают, что ипотека подешевеет в ближайшее время максимум на 0,5%, в соответствии с новым уровнем ключевой ставки. Так поступят банки, заинтересованные в поддержании массовой денежной выдачи, остальные сделают уступку в лучшем случае на 0,25%.

Как частные инвесторы влияют на стоимость новостроек

Как сообщил портал «Все о стройке» со ссылкой на директора аналитического управления Сбербанка Наталью Загвоздину, за последние два года частные лица предпочитали хранить средства на депозитах. Проценты по вкладам на фоне высокой ключевой ставки и отмены льготной ипотеки были и пока еще более привлекательные, чем доходы от вложений в недвижимость.

В общей сложности россияне хранят на депозитах порядка 60 триллионов рублей. При снижении ключевой ставки до 12-14% люди начнут забирать деньги из банков и приобретать недвижимость, поэтому она подорожает в 2027 и 2028 годах ориентировочно на 7%.

Ожидаемая официальная инфляция к этому времени составит 4%. Это значит, что рост цен на квартиры будет опережать рост потребительских цен, и вкладываться в новостройки опять станет выгодно.

Подорожание недвижимости и падение продаж на первичном рынке жилья связано не только с высокой ключевой ставкой и отменой льготной ипотеки. Выросла себестоимость строительства. Металлопрокат в нынешнем году стал стоить больше на 15-30%, стройматериалы, по данным статистики, – на 10%. Оплата труда в отрасли повысилась на 20%. Потому-то застройщики ведут себя очень осторожно и не спешат с новыми проектами.

Когда лучше покупать квартиру — сейчас или позже?

В среднем по РФ распродано около 60% квартир в новых домах. Большинство граждан не готовы брать коммерческую ипотеку по ставке 21-22%. Льготная ипотека доступна ограниченному кругу лиц: работники бюджетных организаций, молодые семьи, военнослужащие.

По данным аналитического центра «Дом. РФ», позитивные изменения на первичном рынке недвижимости вероятны только к середине 2026 года, при снижении ипотечной ставки до 15%.

Если октябрьское снижение ключевой ставки Центробанка положительно отразится на экономике, то квадратный метр начнет дорожать быстрее инфляции уже к концу 2025 года.

Тем, кто будет приобретать квартиру за собственные деньги, лучше сделать это сейчас, когда цены еще не разогнались. А гражданам, которые рассчитывают на заемные средства, лучше повременить и дождаться падения ипотечной ставки.

При любом сценарии частным инвесторам рекомендуется присмотреться к другим видам недвижимости, которые прибыльнее квартир.

Почему надо следить за новостями

Покупатель сегодня должен вести себя взвешенно и в то же время быть готовым быстро поменять свои планы, потому что внешние обстоятельства внезапно меняются. С 15 октября, например, обновились условия семейной ипотеки. Раньше оба супруга могли оформить по льготному кредиту, теперь – одна ипотека на семью.

Центробанк полагает, что официальная инфляция в 2026 году стабилизируется на уровне 4-5%, но допускает скачкообразный рост цен.

«Инфляционные ожидания в ближайшие месяцы могут сохраниться высокими под влиянием и роста НДС, и утильсбора, и роста цен на бензин. Это факторы наслаиваются друг на друга и усиливают ожидания граждан», — сказала в своем недавнем выступлении в Госдуме председатель правления ЦБ РФ Эльвира Набиуллина.

Генеральный директор федеральной девелоперской компании «Атлас Девелопмент» Владимир Городенкер в интервью изданию «Е1» допустил, что может прилететь «черный лебедь», и ситуация на рынке недвижимости вдруг станет выгодной для новоселов.

Но если человек, у которого нет никаких льгот, устал ждать улучшений на рынке и мечтает взять контроль над ситуацией, ему стоит оформить коммерческую ипотеку.

В любом случае у ипотечников остается еще и такой инструмент, как рефинансирование. При снижении ключевой ставки можно будет переоформить кредит в другом банке и выплачивать его на более выгодных условиях.